投资策略

Investment strategy

策略理念

宏观到中观、基本面逻辑驱动,宏观安全边际

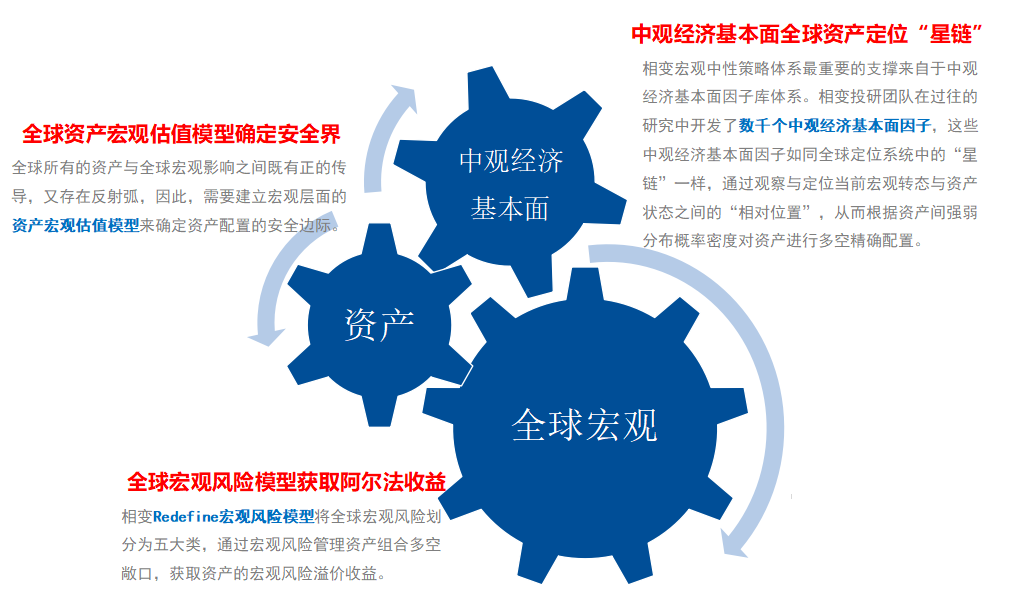

策略体系

将宏观量化做到中观经济基本面层面

全球宏观

把握宏观矛盾 寻找宏观阿尔法

·通过对全球经济增长、货币与利率政策、通胀、信用风险,全球流动性等经济周期模型与中观经济基本面因子之间的相对位置判断宏观状态变量。

·与中观经济基本面与资产间的映射模型确认各类资产之间的相对强弱概率密度来决定各资产之间的强弱配置,由此获得宏观阿尔法风险溢价回收益。

·结合相变宏观资产宏观聚类模型,根据资产在不同宏观驱动逻辑下所表现出的运动规律,自定义资产宏观聚类组合,获取宏观聚类阿尔法收益。

中观层面

数千中观经济基本面因子 精准定位

·重视中观经济基本面细节研究,秉承“中观经济基本面驱动资产间相对位移,宏观风险决定中观经济基本面状态变化”的研究理念。

·对经济增长结构、企业经营、消费需求、私人投资、基建投资、原材料库存、产成品库存等中观基本面因素跟资产间的映射关系进行量化建模。

·根据中观经济基本面的强弱驱动信号和资产宏观估值的安全边界,落实到具体商品多空头寸、个股选择、现货与衍生品选择及套利等头寸来赚取超额回报。

绝对回报

追求多层次、多市场绝对回报

·来自于不同宏观风险下,大类资产组合间多空对冲配置的超额回报。

·来自于同一大类资产组合内部,在不同宏观驱动逻辑下资产间的超额回报

·来自于微观量价结构、利差结构与估值结构的超额回报。

风险管理

宏观风险管理 市场中性,安全第一

·长周期独立于股市回报、商品回报、债券回报特性的绝对回报可以帮助投资者分散其组合风险。

·大类资产配置、板块轮动与周期强弱配置以降低组合与单一市场的回报相关性。

·相变自主知识产权的组合目标风险模型、宏观风险中性模型严格控制资产组合的下行风险。

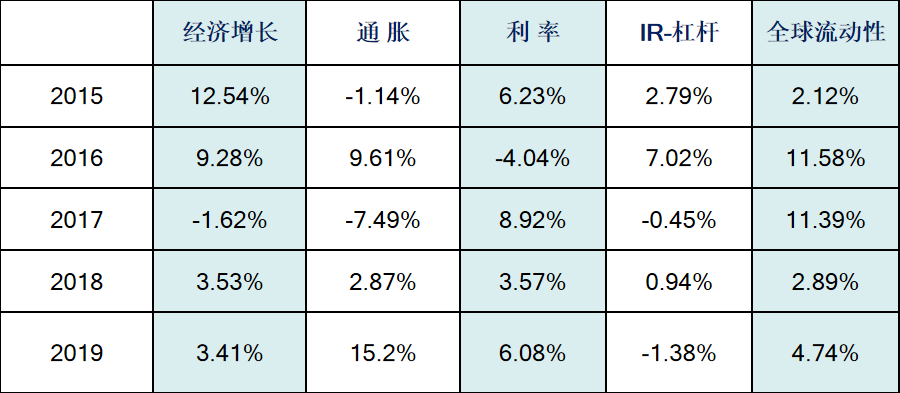

策略收益来源

宏观阿尔法收益

相变宏观中性系列产品宏观阿尔法收益贡献率

风险提示:历史产品业绩不代表未来业绩,不构成管理人保证投资者资产本金不受损失或者取得预期投资收益的承诺。

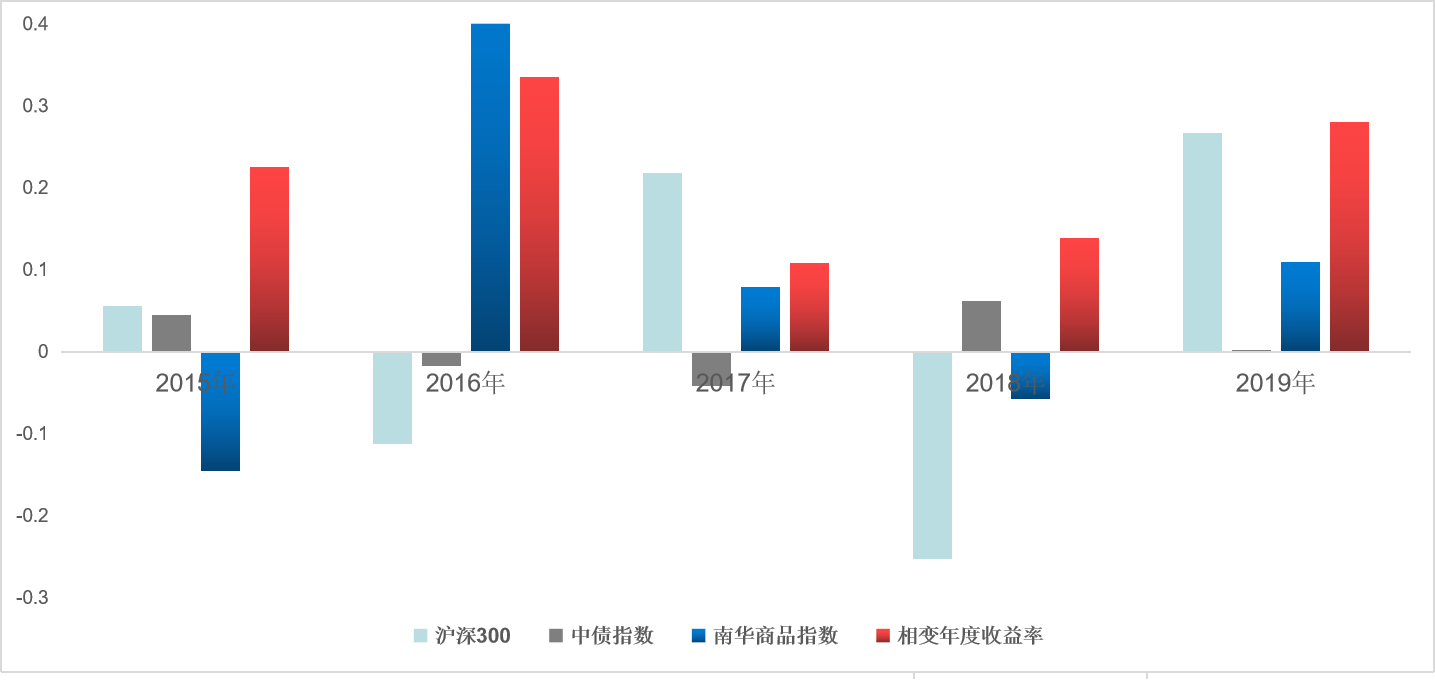

策略特性

市场中性

相变宏观中性系列产品属于市场中性策略(多空中性),不跟随任何单一市场贝塔波动。

风险提示:历史产品业绩不代表未来业绩,不构成管理人保证投资者资产本金不受损失或者取得预期投资收益的承诺。

策略配置框架

宏观风险溢价与中观基本面建模

策略操作

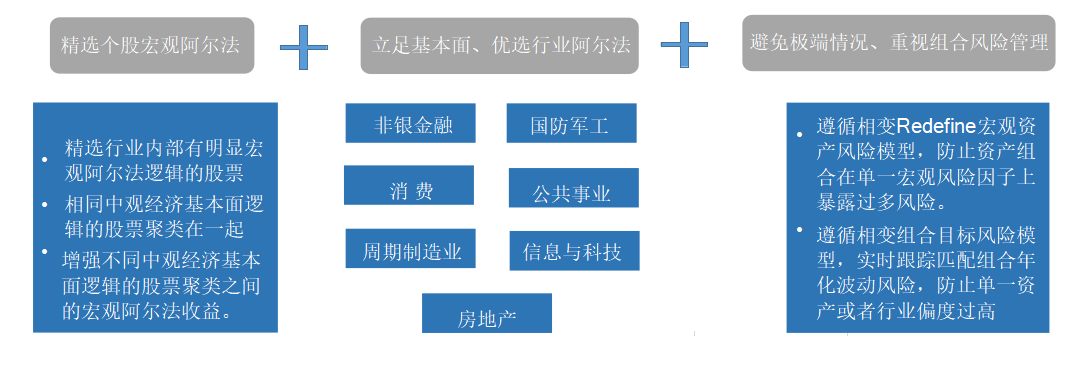

股票

多维度阿尔法:

聚类(增强宏观阿尔法)、行业配置(立足基本面、优化宏观轮动配置)、个股选择(精选个股宏观阿尔法)

重视组合风险管理:

关注组合宏观风险暴露敞口、行业风险暴露敞口、个股集中度、组合风险波动。

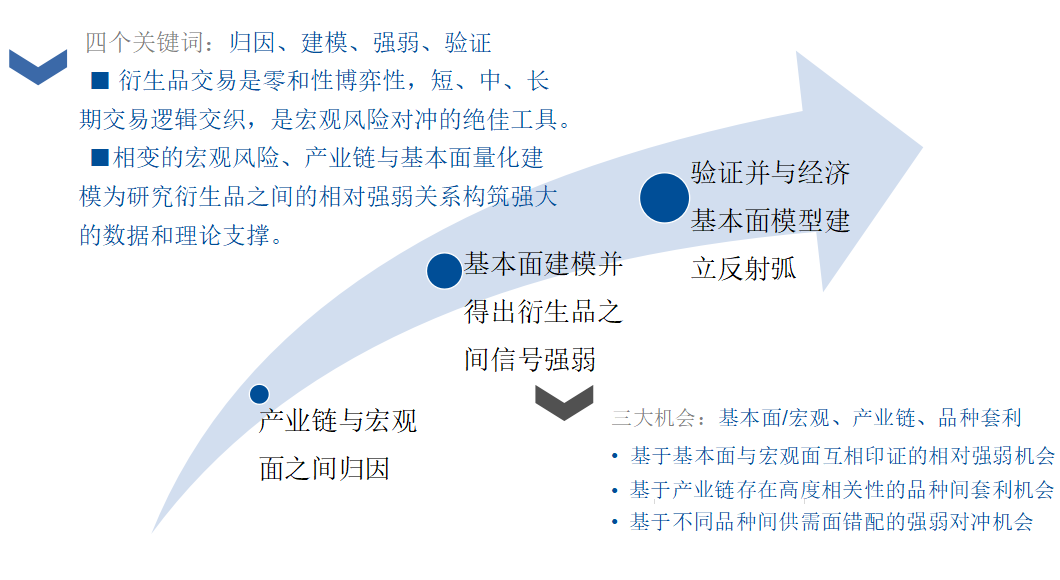

衍生品

关注我们